Aujourd’hui, j’aimerais vous présenter 10 niveaux de l’indépendance financière. Très souvent, les gens pensent que pour atteindre l’indépendance financière, il faut toucher beaucoup d’argent d’un coup, et devenir financièrement indépendant en une seule étape. En réalité, ce n’est pas comme ça qu’on y arrive. Il y a beaucoup de petites étapes à franchir. Je vous présente ici un découpage en 10 étapes, qui permet de rendre chaque étape plus accessible.

Niveau 1 : La faillite

Niveau 2: La dépendance financière

La plupart d’entre nous démarre à ce niveau. Nos parents s’occupent de tout et nous sommes dépendants: on ne gagne pas d’argent, mais on dépense le leur !

Niveau 3: À l’équilibre (peut payer ses factures)

Au début de votre vie professionnel, votre premier salaire suffit à payer vos dépenses courantes: le loyer, la nourriture, les factures d’eau et d’électricité etc…

Beaucoup de gens peuvent passer toute leur vie à ce niveau, car malgré un salaire de plus en plus important, leur niveau de vie augmente, ils achètent une plus grosse voiture, une plus grande maison, et le salaire se retrouve entièrement dépensé.

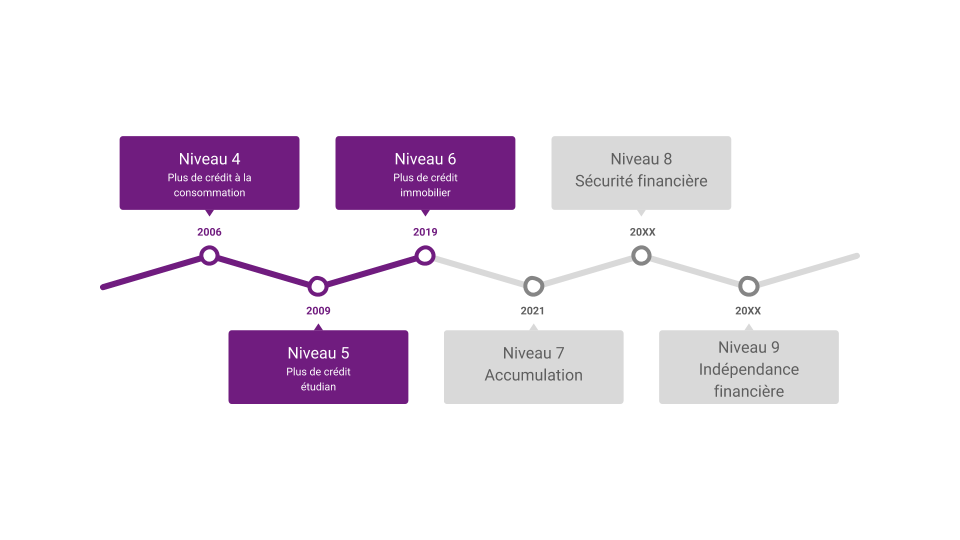

Niveau 4: Plus de crédit à la consommation (cartes de crédit, prêt personnel ou crédit auto)

Si vous n’avez plus de crédit à la consommation, alors vous êtes au niveau 4. Félicitations, vous êtes déjà à un niveau supérieur à la majeure partie de la population !

Niveau 5: Plus de crédit étudiant

Si vous avez fait de longues études, vous vous êtes peut être endetté pour payer vos années de formation. Si vous aviez des parents riches qui ont soutenu votre dépendance, un petit boulot pour payer vos années d’études ou bien que vous avez enfin remboursé tout votre crédit étudiant, alors vous êtes au niveau 5.

Niveau 6: Plus de crédit immobilier

Atteindre ce niveau demande généralement plus d’effort ! Imaginez ne plus avoir le remboursement de votre résidence principale à charge sur votre budget.

Si vous n’avez pas remboursé entièrement votre crédit, mais que vous disposer de plus d’épargne que le capital restant dû, vous êtes également au niveau 6. Cependant, il n’est pas toujours préférable de rembourser le crédit, notamment si le rendement de vos placements financiers est supérieur au taux de crédit, ou si vous souhaitez garder du cash pour investir dans de nouvelles opportunités, ou tout simplement en tant que matelas de sécurité en cas de coup dur.

Niveau 7: Accumulation

Si vous n’avez plus du tout de crédit, et que vous travaillez toujours, alors vous êtes au niveau 7. Vous accumulez alors de la richesse à un niveau alarmant et tout le surplus par rapport à vos dépenses courantes part en épargne ou en investissement.

Vous n’êtes pas encore indépendant financièrement, mais les actifs dont vous disposez commencent à rapporter. Votre valeur net progresse régulièrement.

Niveau 8: Sécurité financière (paye toutes les dépenses courantes)

Si les revenus de vos placements couvrent l’ensemble de vos dépenses courantes (nourriture, logement, factures, assurances, vêtements, voiture, etc…), alors vous avez atteint la sécurité financière.

Niveau 9: Indépendance financière (soutient votre niveau de vie actuel)

À ce niveau, les revenus de vos investissements couvrent l’ensemble de vos dépenses. Y compris: sorties, loisirs et vacances !

Niveau 10: Liberté financière absolue

Au niveau 10, vous avez tellement d’argent, que les revenus du capital couvrent l’intégralité de votre niveau de vie actuel plus un surplus.

La question devient alors: qu’allez-vous faire de ce surplus ? Faire des donations tous les mois ? Démarrer un nouveau projet, une nouvelle entreprise ? Lancer une fondation ?

Attention ! Ces niveaux sont inventés pour vous situer sur le chemin de l’indépendance financière, et définir votre prochaine étape. La réalité est souvent plus complexe :

- l’ordre de remboursement de vos crédits peut s’effectuer dans un ordre différent de celui présenté

- si vous êtes très mobile, vous pouvez décider de ne pas devenir propriétaire de votre résidence principale, et sauter complètement l’étape 6

J’espère que ces étapes vous encouragerons à réfléchir à vos prochains objectifs, et que cela les rendra plus accessibles ! N’oubliez pas qu’il n’existe pas de plan valable pour tout le monde, mais que sans plan, vous n’atteindrez pas vos objectifs.

Cet article est inspiré d’une vidéo réalisé par BeatTheBush, Youtubbeur américain. Retrouvez sa vidéo ici.